వ్యక్తిగత ఆర్థిక ప్రణాళిక ఎలా రాయాలి

రచయిత:

Roger Morrison

సృష్టి తేదీ:

23 సెప్టెంబర్ 2021

నవీకరణ తేదీ:

1 జూలై 2024

![Ext. Talk on "State Capacity & Governance in India" Manthan W/ Dr. Shruti [Subs in Hindi & Telugu]](https://i.ytimg.com/vi/xLNNiwOG-Kk/hqdefault.jpg)

విషయము

- దశల్లో

- పార్ట్ 1 మీ ప్రస్తుత ఆర్థిక పరిస్థితిని నిర్ణయించండి

- పార్ట్ 2 మీ ఆర్థిక లక్ష్యాలను నిర్దేశించడం

- పార్ట్ 3 ప్రత్యామ్నాయ చర్యలను గుర్తించండి

- పార్ట్ 4 ప్రత్యామ్నాయాలను అంచనా వేయడం

- పార్ట్ 5 మీ కార్యాచరణ ప్రణాళికను సృష్టించడం మరియు అమలు చేయడం

- పార్ట్ 6 మీ ఆర్థిక ప్రణాళికను సమీక్షించడం మరియు సవరించడం

ఆర్థిక ప్రణాళిక అనేది మంచి ఆర్థిక పరిస్థితిని నిర్ధారించడానికి మరియు లక్ష్యాలను సాధించడానికి వ్రాతపూర్వక వ్యూహం. ఆర్థిక ప్రణాళికను ఏర్పాటు చేయడం వల్ల మీ ఆర్థిక పరిస్థితిని నియంత్రించడమే కాకుండా, భవిష్యత్తు అవసరాలు మరియు డబ్బు సమస్యల గురించి అనిశ్చితి భావనను తగ్గించడం ద్వారా మీ జీవన నాణ్యతను మెరుగుపరుస్తుంది. అటువంటి ప్రణాళికను రూపొందించడానికి మీరు ఒక ప్రొఫెషనల్ ఫైనాన్షియల్ ప్లానర్ను నియమించడానికి ఎంచుకున్నప్పటికీ, మీరు దీన్ని మీ స్వంతంగా చేయవచ్చు. చాలా మంది ఆర్థిక నిపుణులు 6-దశల ప్రక్రియను అనుసరించాలని సిఫార్సు చేస్తున్నారు, ఇది మీ ప్రణాళికను దీర్ఘకాలికంగా నిర్వహించడానికి మీకు సహాయపడుతుంది.

దశల్లో

పార్ట్ 1 మీ ప్రస్తుత ఆర్థిక పరిస్థితిని నిర్ణయించండి

-

మీ ఆస్తులు మరియు బాధ్యతల జాబితాను రూపొందించండి. ఆస్తులు మీ వద్ద కొంత విలువను కలిగి ఉంటాయి, అయితే బాధ్యతలు మీరు ఇతరులకు రుణపడి ఉంటాయి.- మీ ఆస్తులలో, నగదులో డబ్బు లేదా పొదుపు ఖాతాలు, ఇంటిపై ఉంచిన కారు లేదా మూలధనం వంటి కదిలే ఆస్తి, అలాగే వాటాలు, భత్యాలు వంటి పెట్టుబడి ఆస్తులు ఉండవచ్చు. మరియు బంధాలు.

- మీ బాధ్యతలలో, మీ ప్రస్తుత అప్పులు లేదా బిల్లులు ఉండవచ్చు, వీటిలో ఇంటి తనఖాలు, ఆసుపత్రి బిల్లులు, విద్యార్థుల రుణాలు, కారు రుణాలు లేదా క్రెడిట్ కార్డు రుణాలు ఉన్నాయి.

-

మీ ప్రస్తుత నికర ఆస్తులను లెక్కించండి. మీ ఆస్తులను జోడించి, ఈ మొత్తాల నుండి మీ బాధ్యతలను తొలగించండి. ఫలితం మీ నికర విలువ అవుతుంది. ఈ నికర ఆస్తి మీ వ్యక్తిగత ఆర్థిక ప్రణాళిక యొక్క ప్రారంభ స్థానం కూడా.- మీకు సానుకూల నికర విలువ ఉంటే, మీకు బాధ్యతల కంటే ఎక్కువ ఆస్తులు ఉన్నాయని ఇది సూచిస్తుంది, అయితే మీ నికర విలువ ప్రతికూలంగా ఉంటే అది వ్యతిరేకం.

-

మీ ఆర్థిక పత్రాలను క్రమంలో ఉంచండి. మీరు మీ బ్యాంక్ స్టేట్మెంట్స్, మీ టాక్స్ రిటర్న్స్, మీ ఇన్సూరెన్స్ పాలసీ గురించి సమాచారం, తనఖాలు, ప్రయోజనాల ప్రకటనలు, ఒప్పందాలు, ఇన్వాయిస్లు, మీ పెట్టుబడి ప్రణాళిక నుండి స్టేట్మెంట్స్, మీ కోసం ఫైలింగ్ వ్యవస్థను సృష్టించాలి. పే స్లిప్స్, రశీదులు, సెక్యూరిటీలు, టెస్టిమెంటరీ డిస్పోజిషన్స్, రిటైర్మెంట్ అకౌంట్ స్టేట్మెంట్స్ మరియు మీ ఆర్థిక జీవితానికి సంబంధించిన ఇతర రకాల పత్రం. -

ప్రతిదాని గురించి ఒక ఖాతా ఉంచండి. మీరు మీ ఖర్చులు మరియు మీ ఆదాయం లేదా నగదు ప్రవాహాన్ని ట్రాక్ చేయాలి. అలా చేస్తే, మీరు డబ్బును ఎలా ఖర్చు చేస్తారు, ప్రస్తుతం మీరు కలిగి ఉన్న నికర విలువకు దారితీసిన జీవనశైలి అలవాట్లను మీరు మరింత దగ్గరగా అధ్యయనం చేయగలరు.

పార్ట్ 2 మీ ఆర్థిక లక్ష్యాలను నిర్దేశించడం

-

దీర్ఘ, మధ్య మరియు స్వల్పకాలిక లక్ష్యాలను నిర్దేశించుకోండి. వ్యక్తిగత ఆర్థిక ప్రణాళికను స్థాపించడం మీరు మీ కోసం నిర్దేశించిన లక్ష్యాల చుట్టూ తిరుగుతుంది. ఇప్పుడే, సమీప భవిష్యత్తులో మరియు సుదూర భవిష్యత్తులో మీరు జీవనశైలిగా ఏమి కోరుకుంటున్నారో ఆలోచించండి మరియు మీ జీవితంలోని ప్రతి అంశాన్ని కవర్ చేయడానికి చాలా సమగ్రమైన చర్యను ఉంచండి.- మీ దీర్ఘ, స్వల్ప మరియు మధ్యకాలిక లక్ష్యాలు అతివ్యాప్తి చెందుతాయని మీరు గ్రహించవచ్చు. ఉదాహరణకు, హౌసింగ్ సేవింగ్స్ ప్లాన్లో ఉంచిన నెలకు € 100 ని ఆదా చేయడం, ఇల్లు కొనడం దీర్ఘకాలిక లక్ష్యాన్ని సాధించడానికి దోహదం చేస్తుంది.

-

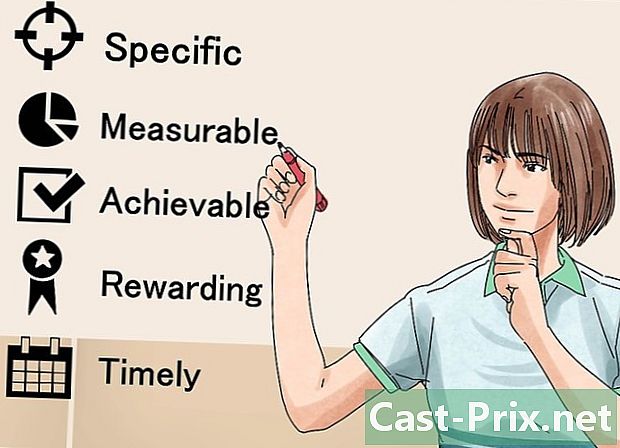

అనుసరించండి పద్ధతి SMART లక్ష్యాలను నిర్దేశించడానికి. మీ లక్ష్యాలు నిర్దిష్టమైనవి, కొలవగలవి, ఆమోదయోగ్యమైనవి, ప్రతిష్టాత్మకమైనవి, వాస్తవికమైనవి మరియు సమయాన్ని నిర్వచించేవి అని మీరు నిర్ధారించుకోవాలి. ఇలా చేయడం వల్ల మీ లక్ష్యాలను దశకు మించి దృష్టి పెట్టవచ్చు కావాలని వాస్తవానికి వాటిని అమలు చేయడానికి. -

మీ ఆర్థిక విలువలను నిర్ణయించండి. డబ్బు గురించి మీరు ఏమనుకుంటున్నారు మరియు ఎందుకు? మీకు డబ్బు ఎందుకు ముఖ్యమైనది? ఈ ప్రశ్నలకు సమాధానం ఇవ్వడం మీ ఆర్థిక లక్ష్యాలను చక్కగా రూపొందించడంలో మీకు సహాయపడుతుంది. ఉదాహరణకు, ప్రపంచవ్యాప్తంగా ప్రయాణించడానికి మీకు సమయం మరియు మార్గాలు కావాలి కాబట్టి డబ్బు మీకు ముఖ్యమైనదని మీరు కనుగొనవచ్చు. ఇది తెలుసుకోవడం మీ లక్ష్యాలకు ప్రాధాన్యత ఇవ్వడానికి మరియు అభివృద్ధి చేయడానికి మీకు సహాయపడుతుంది. -

మీ కుటుంబంతో చర్చించండి. మీరు ప్రియమైన వ్యక్తి లేదా భాగస్వామితో నివసిస్తుంటే, మీ ఆర్థిక ప్రణాళిక సిబ్బంది వాస్తవానికి ఒక ప్రణాళిక అయి ఉండాలి కుటుంబం. ఇది చాలా ముఖ్యం ఎందుకంటే ఇది మీ లక్ష్యాలను మరియు విలువలను ఇతరులతో పంచుకోవడానికి మరియు ఈ భాగస్వామ్య ఆలోచనలను దృష్టిలో పెట్టుకుని స్మార్ట్ నిర్ణయాలు తీసుకోవడానికి మిమ్మల్ని అనుమతిస్తుంది.- మీ కుటుంబంలోని ఇతర సభ్యుల మాదిరిగానే మీకు ప్రాధాన్యతలు లేవని మీరు కనుగొనవచ్చు. ప్రతి సభ్యుడు future హించిన ఆర్థిక భవిష్యత్తుతో సౌకర్యవంతంగా ఉండటానికి రాజీలను చేరుకోవడానికి లోతైన చర్చలు నిర్వహించండి.

- కొంతమంది ఇతరులకన్నా ఆర్థికంగా మంచివారని మీరు గుర్తించాలి. అందువల్ల కుటుంబ బడ్జెట్ నిర్వహణకు ఎవరు బాధ్యత వహిస్తారో నిర్ణయించడం లేదా ప్రతి సభ్యునికి కొంత స్థాయి నియంత్రణను అనుమతించే మార్గాల గురించి ఆలోచించడం అవసరం.

-

మీ అన్ని లక్ష్యాలను పరిగణనలోకి తీసుకోండి. మీరు తక్కువ ఉన్నవారిని కూడా పరిగణించాలి ఆర్థిక ఇతరులకన్నా. ఉదాహరణకు, మీరు యూరప్ అంతటా కొంత ట్రెక్కింగ్ చేయాలనుకుంటే, దీనికి బడ్జెట్ అవసరం లేదని మీరు అనుకోవచ్చు, కాని ఆ యాత్ర చేయడానికి మీరు కొన్ని పరికరాలను కలిపి ఉంచాలి.- మీరు పాఠశాలకు వెళ్లడం, సెమినార్లకు హాజరు కావడం, మీ పిల్లలను కళాశాలకు పంపడం లేదా చెఫ్ రిట్రీట్స్లో పాల్గొనడం వంటి కొన్ని మేధో లక్ష్యాలు ఉన్నాయి.

- మీ ప్రస్తుత వృత్తిని కొనసాగించడం లేదా దాన్ని పూర్తిగా మార్చడం వంటివి మీరు ఆదాయాన్ని ఎలా సంపాదిస్తారో ఆలోచించడానికి సమయం కేటాయించండి.

- మీకు కావలసిన జీవనశైలిని కలిగి ఉండటానికి అవసరమైనవి అని మీరు అనుకునే విషయాలతో పాటు, వినోదాన్ని మరియు వినోదాన్ని ఉంచడానికి మీరు చేసే ప్రతిదాన్ని జీవిత లక్ష్యాలు కలిగి ఉంటాయి.

- గృహ లక్ష్యాలలో అద్దెకు ఇవ్వడం, విడుదల చేయడం లేదా ఇంటిని కొనడం వంటివి ఉండవచ్చు.

- మీరు పదవీ విరమణ చేసినప్పుడు మీరు కోరుకునే జీవనశైలి గురించి ఆలోచించండి మరియు మంచిగా ఉండటానికి మీకు సహాయపడే ఆర్థిక లక్ష్యాలను ఏర్పాటు చేసుకోండి.

పార్ట్ 3 ప్రత్యామ్నాయ చర్యలను గుర్తించండి

-

అందుబాటులో ఉన్న ఎంపికలను పరిశీలించండి. మీ ఆర్థిక లక్ష్యాలను సాధించడానికి మీరు తీసుకోగల అవకాశాలను మీరు తప్పక సమీక్షించాలి. సాధారణంగా, మీరు ఈ ఎంపికలను రెండు వర్గాలుగా వర్గీకరించవచ్చు: ఇప్పటికే ఉన్న వనరులు మరియు ఉత్పత్తి చేయాల్సిన కొత్త ఆదాయాలు. ప్రతి వర్గానికి, మీకు అవసరమా అని మీరు నిర్ణయించుకోవాలి:- అదే సిరలో కొనసాగండి,

- మీ ప్రస్తుత పరిస్థితిని మెరుగుపరచండి,

- మీ ప్రస్తుత పరిస్థితిని మార్చండి,

- క్రొత్త విధానాన్ని అవలంబించండి.

-

లక్ష్యాన్ని సాధించడానికి చాలా మార్గాలు ఉన్నాయని గుర్తుంచుకోండి. ఉదాహరణకు, మీరు అమెరికా పర్యటన కోసం డబ్బు ఆదా చేయాలనుకుంటే, వారానికి € 20 ఆదా చేయడానికి ఫలహారశాలలకు వెళ్లే బదులు ఇంట్లో తయారుచేసిన కాఫీని తీసుకోవచ్చు. మరోవైపు, మీరు వారానికి ఒక రాత్రి బేబీ సిట్ చేయాలని నిర్ణయించుకోవచ్చు మరియు ఈ యాత్ర చేయడానికి మీరు సంపాదించే వాటిని ఉపయోగించుకోవచ్చు. -

మీ లక్ష్యాలు ఒకదానిపై ఒకటి ఎలాంటి ప్రభావం చూపుతాయో నిర్ణయించండి. మీ ఆర్థిక లక్ష్యాలను సాధించడానికి మీరు తీసుకోగల ప్రత్యామ్నాయ చర్యలను నిర్ణయించడంతో పాటు, మీ లక్ష్యాలు ఎలా సంకర్షణ చెందుతాయో కూడా మీరు గుర్తించాలి. ఉదాహరణకు, విదేశీ భాషలను నేర్చుకోవాలనే లక్ష్యం కలిగి ఉండటం వలన మీరు చౌకగా ప్రయాణించటానికి లేదా ఒక విదేశీ దేశంలో వ్యాపార వ్యక్తిగా లేదా అనువాదకుడిగా వృత్తిని కొనసాగించడానికి వీలుంటుందని మీరు గ్రహించే ముందు మీరు ఒక యాత్రకు వెళ్లాలనుకోవచ్చు.

పార్ట్ 4 ప్రత్యామ్నాయాలను అంచనా వేయడం

-

ఒక వ్యూహాన్ని ఏర్పాటు చేయండి. మొదట, మీరు మీ ఆర్థిక ప్రణాళికను సాధించడానికి అమలు చేసే వ్యూహాలను నిర్ణయించాలి. మీ వ్యక్తిగత పరిస్థితి, మీ ఆర్థిక పరిస్థితులు మరియు మీ విలువలను పరిగణనలోకి తీసుకోండి.- మీరు పరిగణించిన ప్రతి రంగాలలో మీ లక్ష్యాలను సాధించిన తర్వాత మీ ప్రస్తుత ఆర్థిక స్థితిని మీరు కలిగి ఉన్నదానితో పోల్చండి. మీరు ఇచ్చిన ప్రాంతంలో లోపాలను కనుగొంటే, మీరు దానిపై ప్రత్యేక శ్రద్ధ వహించాలి.

- మిమ్మల్ని మీరు ఆచరణాత్మకంగా చూపించు. దశల వారీ ప్రణాళికలను అనుసరించడం వల్ల మీ లక్ష్యాలను సాధించడంలో సహాయపడుతుంది.

-

అన్ని ఎంపికలకు అవకాశ ఖర్చులు ఉన్నాయని గుర్తుంచుకోండి. ఎంపిక చేసేటప్పుడు మీరు వదిలివేయవలసినవి ఇవి. అమెరికాలో మీ పెంపు కోసం డబ్బు ఆదా చేయడానికి, ఉదాహరణకు, మీరు ఫలహారశాల సందర్శనలను త్యాగం చేయవలసి ఉంటుంది, ఇది మీరు అక్కడ గడిపిన సమయాన్ని మరియు మీకు ఇష్టమైన సర్వర్తో సంభాషణలను కోల్పోతుంది. -

శాస్త్రవేత్తగా విస్తృతమైన పరిశోధన చేయండి. నిర్ణయం తీసుకునే ముందు, సాధ్యమైనంత ఎక్కువ పరిశోధన చేయండి మరియు మీరు సేకరించిన డేటాను జాగ్రత్తగా సమీక్షించండి. ఉదాహరణకు, మీరు పెట్టుబడి పెట్టాలని అనుకుంటే, మీరు బహుమతులు మరియు నష్టాలను జాగ్రత్తగా పోల్చాలి. ఈ పెట్టుబడి ఎంత ప్రమాదకరం మరియు మీరు విజయవంతమైతే అది ఎంత తీసుకురాగలదు? సంభావ్య ప్రయోజనాలు నష్టాలను తీసుకోవడం విలువైనదేనా? -

ఎల్లప్పుడూ అనిశ్చితిలో ఒక భాగం ఉంటుందని తెలుసుకోండి. మీరు కొన్ని ఆధునిక పరిశోధనలు చేసిన తర్వాత కూడా, సెట్టింగులు మారవచ్చు. ఆర్థిక మార్కెట్ క్షీణతను అనుభవించవచ్చు, ఇది పెట్టుబడిని తగ్గిస్తుంది. మీరు ఎంచుకున్న క్రొత్త పనితో వ్యక్తిగతంగా మరియు వృత్తిపరంగా మీరు అసంతృప్తి చెందవచ్చు. మీ ఎంపికలను సర్దుబాటు చేయడానికి మీకు అవకాశం ఉందని ఎల్లప్పుడూ గుర్తుంచుకోండి.

పార్ట్ 5 మీ కార్యాచరణ ప్రణాళికను సృష్టించడం మరియు అమలు చేయడం

-

మొత్తంగా పరిస్థితిని పరిగణించండి. ఇప్పుడు మీరు మీ లక్ష్యాలను నిర్దేశించుకున్నారు, వివిధ ప్రత్యామ్నాయాలను గుర్తించారు మరియు వాటిని విశ్లేషించారు, మీరు కనుగొన్న వ్యూహాల జాబితాను రూపొందించండి. మీ ప్రస్తుత పరిస్థితిని ప్రారంభ బిందువుగా తీసుకోండి మరియు ఏ లక్ష్యాలు అత్యంత వాస్తవికమైనవో నిర్ణయించండి.- మీ ప్రస్తుత నికర ఆదాయాన్ని పరిగణించండి. మీ ఖర్చులు మీ ఆదాయానికి సమీపంలో లేదా అంతకంటే ఎక్కువ ఉంటే, మీరు ఈ వ్యవహారాల స్థితిని మార్చడానికి చర్యలు తీసుకోవాలి.

- మీరు మీ ఆదాయ వనరులను అభివృద్ధి చేయడంపై దృష్టి పెట్టవలసి వచ్చినప్పటికీ, రుణాన్ని చెల్లించడం కూడా భారీ పెట్టుబడి అని గుర్తుంచుకోండి. వడ్డీ రేట్లతో, చిన్న అప్పులు కూడా కాలక్రమేణా అధికంగా మారతాయి. అప్పుల చెల్లింపుకు మీ వనరులలో కొంత భాగాన్ని కేటాయించడం వల్ల భవిష్యత్తులో తీవ్రమైన సమస్యలను నివారించవచ్చు.

-

ఏ లక్ష్యాలను సాధించాలో నిర్ణయించుకోండి. మీ లక్ష్యం మీ స్వల్ప, మధ్య మరియు దీర్ఘకాలిక లక్ష్యాల మధ్య సమతుల్యతగా ఉండాలి. ఇది కొన్ని నెలలు మరియు కొన్ని సంవత్సరాలలో కూడా ప్రణాళికలు రూపొందించడానికి మిమ్మల్ని అనుమతిస్తుంది.- ప్రగతిశీల వృద్ధిపై దృష్టి పెట్టండి. అలా చేస్తే, మీ లక్ష్యాలను నెరవేర్చడానికి మిమ్మల్ని నడిపించే రోడ్మ్యాప్ మీకు ఉంటుంది.

- మిమ్మల్ని మీరు వాస్తవికంగా చూపించండి. మీరు పరిగణించిన అన్ని గొప్ప వ్యూహాలను ఒకేసారి అమలు చేయలేరు. మరోవైపు, నిర్దిష్ట సంఖ్యలో లక్ష్యాలను సమతుల్య మార్గంలో ఎంచుకోవడం ద్వారా, మీరు వాటిని చేరుకోగలుగుతారు మరియు కొత్త ప్రాజెక్టులను ప్రారంభించడానికి మిమ్మల్ని అనుమతించే ఒక దశ వరకు అభివృద్ధి చెందుతారు.

-

మీ ఆర్థిక లక్ష్యాలను పరిగణనలోకి తీసుకునే బడ్జెట్ను ఏర్పాటు చేయండి. మీ ప్రస్తుత నికర విలువ యొక్క విశ్లేషణతో, మీ ఆస్తులు మరియు బాధ్యతల గురించి మీకు మంచి జ్ఞానం ఉండాలి. మీరు దీన్ని తీసుకున్న నిర్ణయాలను కలిగి ఉన్న ఫ్రేమ్వర్క్లో ఉంచాలి. అప్పుడు మీరు ఆ నిర్ణయాలను గౌరవిస్తున్నారని నిర్ధారించుకోవాలి. ఉదాహరణకు, మీరు నెలకు 80 than కన్నా తక్కువ కాఫీలో గడపాలని నిర్ణయించుకుంటే, ఆ డబ్బును పొదుపు ఖాతాల్లో పెట్టండి, దాన్ని మీ బడ్జెట్లో చేర్చండి.- క్రొత్త ఉద్యోగం పొందడం వంటి లక్ష్యాలు మీ బడ్జెట్కు సరిపోకపోవచ్చు, కానీ మీరు వాటిని మీ ఆర్థిక ప్రణాళికలో జాబితా చేయాలి.

-

వృత్తిపరమైన ఆర్థిక సలహాదారుని నియమించడాన్ని పరిగణించండి. మీరు పూర్తిగా ఆర్థిక నిర్ణయాలు తీసుకోగలుగుతారు, కానీ ఒక ప్రొఫెషనల్ సలహాదారు మీ ఆర్థిక పరిస్థితులతో మానసికంగా జతచేయబడని ప్రయోజనాన్ని కలిగి ఉంటాడు.

పార్ట్ 6 మీ ఆర్థిక ప్రణాళికను సమీక్షించడం మరియు సవరించడం

-

మీ ఆర్థిక ప్రణాళికను పని పత్రంగా పరిగణించండి. వ్యక్తిగత ఆర్థిక ప్రణాళిక ఒక ప్రక్రియ. జీవితంలో మార్పులు నిరంతరం జరుగుతాయి మరియు మీ లక్ష్యాలు లేదా పరిస్థితులు మారినప్పుడు మీరు మీ ప్రణాళికను కాలక్రమేణా నవీకరించాలి. -

మీ ఆర్థిక ప్రణాళికను రోజూ సమీక్షించండి. మీ జీవితం త్వరగా మారితే (ఉదాహరణకు, మీరు విద్యార్థి అయితే), మీరు ప్రతి ఆరునెలలకు ఒకసారి మీ ఆర్థిక ప్రణాళికను సమీక్షించాలి. మరోవైపు, మీరు మరింత స్థిరమైన జీవితాన్ని కలిగి ఉంటే (ఒంటరిగా జీవించే క్వాడల్ట్గా) మీరు వార్షిక ప్రాతిపదికన పునర్విమర్శలను చేయవచ్చు. -

మీ భాగస్వామితో మీ వ్యక్తిగత ఆర్థిక ప్రణాళిక గురించి చర్చించండి. మీరు సంబంధంలో ఉంటే, మీరు కొద్దిగా అదృష్టంతో ఈ ప్రక్రియను రెండుగా చేస్తారు. ఒకరితో సన్నిహితంగా ఉన్నప్పుడు, మీ విలువలు, లక్ష్యాలు మరియు భవిష్యత్తు ప్రణాళికల గురించి చర్చలు జరిపినప్పుడు మీరు ఆర్థిక విషయాల గురించి మాట్లాడాలి.

మనోహరమైన పోస్ట్లు

మీ కుక్కకు శిక్షణ ఇవ్వడానికి శోషక మాట్స్ ఎలా ఉపయోగించాలి

ఈ వ్యాసం యొక్క సహ రచయిత పిప్పా ఇలియట్, MRCV. డాక్టర్ ఇలియట్ ముప్పై ఏళ్ళకు పైగా అనుభవం ఉన్న పశువైద్యుడు. 1987 లో గ్లాస్గో విశ్వవిద్యాలయం నుండి పట్టభద్రురాలైన ఆమె పశువైద్యురాలిగా 7 సంవత్సరాలు పనిచేశారు....

పరికరాన్ని ధరించినప్పుడు డెంటల్ ఫ్లోస్ను ఎలా ఉపయోగించాలి

వికీహౌ ఒక వికీ, అంటే చాలా వ్యాసాలు చాలా మంది రచయితలు రాశారు. ఈ వ్యాసాన్ని రూపొందించడానికి, 12 మంది, కొంతమంది అనామకులు, దాని ఎడిషన్ మరియు కాలక్రమేణా దాని అభివృద్ధిలో పాల్గొన్నారు.ఈ వ్యాసంలో 12 సూచనలు ఉ...