స్వీకరించదగిన వాటిని ఎలా నిర్వహించాలి

![ఆర్కిటెక్చర్ కాటా # 1 - నిపుణుడితో డిబ్రీఫింగ్ [అసలు సొల్యూషన్ ఆర్కిటెక్ట్ ఎలా పనిచేస్తుంది] #ityou](https://i.ytimg.com/vi/6MDKKuqn07A/hqdefault.jpg)

విషయము

- దశల్లో

- పార్ట్ 1 క్రెడిట్ ప్రాక్టీసులను నిర్వచించడం

- పార్ట్ 2 ఇన్వాయిస్ కస్టమర్లు

- పార్ట్ 3 స్వీకరించదగిన ఖాతాలను అనుసరించండి

- పార్ట్ 4 స్వీకరించదగిన అకౌంటింగ్ పద్ధతులను వర్తించండి

మీరు క్రెడిట్ సంస్థను కలిగి ఉంటే మరియు మీ కస్టమర్లకు క్రెడిట్ను అందిస్తే, వాణిజ్య స్వీకరించదగిన విధానాలను నిర్వచించడం చాలా ముఖ్యం. కస్టమర్ క్రెడిట్ అంటే మీరు మీ కస్టమర్ సేవను స్వీకరించడానికి అనుమతించినప్పుడు లేదా తరువాత మీకు చెల్లించాలనే వాగ్దానానికి బదులుగా ఒక ఉత్పత్తిని స్వాధీనం చేసుకున్నప్పుడు. మరో మాటలో చెప్పాలంటే, మీ ఉత్పత్తులను వారు మీకు చెల్లించే ముందు స్వాధీనం చేసుకోవడానికి మీరు అతన్ని అనుమతిస్తారు. మీరు క్రెడిట్ కార్డులను అంగీకరిస్తే, జారీ చేసే సంస్థ నష్టాలను నిర్వహిస్తుంది. కస్టమర్లు చెక్ లేదా నగదు ద్వారా చెల్లించాల్సిన సందర్భంలో, మీరు చెల్లింపులను తనిఖీ చేయాలి మరియు నష్టాలను నిర్వహించాలి. వాణిజ్య స్వీకరించదగిన వాటితో వ్యవహరించడం క్రెడిట్ ఇవ్వడానికి, ఇన్వాయిస్లను ఉత్పత్తి చేయడానికి, చెల్లించాల్సిన మరియు స్వీకరించిన చెల్లింపుల స్టేట్మెంట్లను ఉంచడం మరియు అకౌంటింగ్ విధులను నిర్వహించడం కోసం విధానాలను ఏర్పాటు చేస్తుంది.

దశల్లో

పార్ట్ 1 క్రెడిట్ ప్రాక్టీసులను నిర్వచించడం

-

క్రెడిట్ అప్లికేషన్ విధానాన్ని అభివృద్ధి చేయండి. మీరు వ్యక్తులకు క్రెడిట్ ఇవ్వాలనుకుంటున్నారా లేదా కంపెనీలకు మాత్రమే ఇవ్వాలా అని నిర్ణయించండి. మీ ఖాతాదారుల క్రెడిట్ విలువను అంచనా వేయడానికి ఒక దరఖాస్తును పూర్తి చేయమని అడగండి. అన్ని క్రెడిట్ దరఖాస్తుదారుల ఖాతాలను తనిఖీ చేయండి.- వ్యక్తులు వారి పేరు, సంప్రదింపు సమాచారం, ఉపాధి సమాచారం మరియు సామాజిక భద్రతా నంబర్ను అందించాలి.

- వ్యాపారాలు వారి వ్యాపార పేరు, వారి అకౌంటింగ్ విభాగానికి సంప్రదింపు సమాచారం, ఇతర సంస్థల నుండి క్రెడిట్ చరిత్ర మరియు వారి డైరెక్టర్ల పేర్లను అందించాలి.

-

అమ్మకం యొక్క సాధారణ పరిస్థితులను ఏర్పాటు చేయండి. మీ అవసరాలు మరియు క్లయింట్ యొక్క బాధ్యతలను వివరించే పత్రాన్ని అభివృద్ధి చేయండి. చెల్లింపుల గడువు తేదీని కూడా పేర్కొనండి. ఉదాహరణకు, కొనుగోలు చేసిన 30 రోజుల్లోపు చెల్లింపులు జరగాలని మీరు సూచించవచ్చు. ఆలస్యంగా చెల్లించాల్సిన వడ్డీ మొత్తాన్ని పేర్కొనండి. తిరిగి వచ్చిన చెక్కులు లేదా రుణ సేకరణ కోసం క్లయింట్ ఫీజు చెల్లించాల్సి ఉంటుందని సూచించండి.- క్రెడిట్ దరఖాస్తుదారులు నిబంధనలను చదివి అర్థం చేసుకున్నారని నిర్ధారించడానికి ఫారమ్లో సంతకం చేయగలగాలి.

-

వినియోగదారుల క్రెడిట్పై చట్టాలను గౌరవించండి. కన్స్యూమర్ క్రెడిట్ అనేది ఒక ఒప్పందం, దీని ద్వారా రుణగ్రహీత రుణగ్రహీతకు (వ్యక్తులు లేదా ఆర్థిక సంస్థలు గాని) వస్తువులు మరియు సేవల కొనుగోళ్లకు తిరిగి చెల్లించవలసిన మొత్తాన్ని తిరిగి చెల్లించగలడు. ఫ్రాన్స్లో, లాగార్డ్ చట్టం వినియోగదారులను రక్షించడానికి వినియోగదారుల రుణాన్ని సంస్కరించారు. ఈ చట్టం రుణదాతలపై కొత్త బాధ్యతలను కూడా విధిస్తుంది. ఈ చట్టం అందించే కొన్ని నిబంధనలు ఇక్కడ ఉన్నాయి.- క్రెడిట్ క్లయింట్ యొక్క పరిస్థితిని మెరుగుపరుస్తుందని రుణదాతలు ఏ విధంగానూ ప్రచారం చేయకూడదు.

- రుణదాత తనకు బాగా సరిపోయే బీమాను ఎంచుకోవడానికి ఉచితం.

- క్రెడిట్ సంస్థలు రుణగ్రహీత యొక్క క్రెడిట్ విలువను తనిఖీ చేయాలి మరియు రుణగ్రహీత FICP ఫైల్లో నమోదు కాలేదని నిర్ధారించుకోవాలి.

- వినియోగదారుల క్రెడిట్ను నియంత్రించే చట్టాల గురించి మరింత తెలుసుకోవడానికి, ఈ కథనాన్ని చూడండి.

పార్ట్ 2 ఇన్వాయిస్ కస్టమర్లు

-

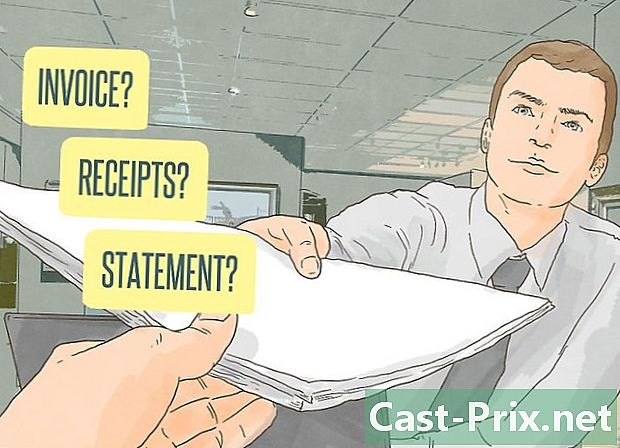

బిల్లు అంటే ఏమిటో అర్థం చేసుకోండి. ఇన్వాయిస్ అనేది అమ్మకందారుడు విక్రేత నుండి స్వీకరించే పత్రం. ఇది విక్రయించిన ఉత్పత్తులు మరియు సేవలు, వాటి ఖర్చు మరియు చెల్లింపు ఆశించిన తేదీని వివరిస్తుంది. ఇన్వాయిస్ రశీదు నుండి భిన్నంగా ఉంటుంది. కొనుగోలు సమయంలో కస్టమర్ పూర్తిగా చెల్లించినట్లయితే మాత్రమే కొనుగోలు రశీదు ఇవ్వబడుతుంది. అతను తరువాతి తేదీలో లేదా అస్థిరమైన పద్ధతిలో చెల్లిస్తే, మీరు అతనికి ఇన్వాయిస్ ఇవ్వాలి.- ఇన్వాయిస్ స్టేట్మెంట్ నుండి భిన్నంగా ఉంటుంది. ఒకటి లేదా అంతకంటే ఎక్కువ ప్రస్తుత ఇన్వాయిస్లతో కస్టమర్కు ఒక స్టేట్మెంట్ పంపబడుతుంది మరియు చెల్లించాల్సిన మొత్తం మొత్తాన్ని నిర్దేశిస్తుంది. బిల్లింగ్ ప్రక్రియను సరళీకృతం చేయడం దీని ప్రధాన పాత్ర.

-

మీ బిల్లింగ్ పద్ధతిని ఎంచుకోండి. మీకు రెండు ఎంపికలు అందుబాటులో ఉన్నాయి: మీరు ఇన్వాయిస్లను మీరే జారీ చేయవచ్చు లేదా దీన్ని చేయడానికి కంపెనీని నియమించుకోవచ్చు. మీరు ఇప్పుడే ప్రారంభిస్తుంటే, మీరే చేయండి. మీరు మీ సంస్థ యొక్క ఆర్ధికవ్యవస్థపై మీ జ్ఞానాన్ని మరింత పెంచుకోగలుగుతారు. తరువాత, మీరు ఈ పనిని మరొక వ్యక్తికి ఇవ్వవచ్చు. -

ఇన్వాయిస్లో అన్ని సంబంధిత సమాచారాన్ని చేర్చండి. బిల్ అనే పదాన్ని స్పష్టంగా రాయండి. కస్టమర్ మరియు అందించిన ఉత్పత్తులు లేదా సేవలను గుర్తించడానికి సమాచారాన్ని చేర్చండి. మీ పేరు, మీ వ్యాపార యూనిట్ పేరు మరియు కస్టమర్లు చెల్లింపులు పంపాల్సిన చిరునామా స్పష్టంగా చెప్పడం మర్చిపోవద్దు.- ప్రతి ఇన్వాయిస్కు ప్రత్యేకమైన సంఖ్యను కేటాయించండి.

- తేదీని స్పష్టంగా సూచించండి.

- క్లయింట్ యొక్క పేరు మరియు చిరునామాతో పాటు మీ కంపెనీ పేరు మరియు చిరునామాను సూచించండి.

- కొనుగోలు చేసిన ఉత్పత్తులు లేదా సేవలను, అలాగే కొనుగోలు చేసిన తేదీని స్పష్టంగా పేర్కొనండి.

- చెల్లించాల్సిన మొత్తం మరియు చెల్లించాల్సిన తేదీని సూచించండి.

-

ఎలక్ట్రానిక్ లేదా పేపర్ ఇన్వాయిస్లు జారీ చేయడానికి ఎంచుకోండి. మీరు కాగితం ఇన్వాయిస్లను మెయిల్ ద్వారా, ఎలక్ట్రానిక్ ఇన్వాయిస్లను ఇమెయిల్ ద్వారా లేదా రెండింటి ద్వారా పంపవచ్చు. వినియోగదారులు బిల్లులను ఎలా స్వీకరించాలనుకుంటున్నారో సూచించాలి. ఎలక్ట్రానిక్ ఇన్వాయిస్ పేపర్ బిల్లింగ్ కంటే సౌకర్యవంతంగా మరియు తక్కువ ఖర్చుతో కూడుకున్నది. అయితే, కొంతమంది కస్టమర్లు ఆన్లైన్లో ఆర్థిక సమాచారాన్ని వెల్లడించడం ఇష్టం లేదు. అదనంగా, ఒక కస్టమర్ ఇ-మెయిల్ చిరునామాను మార్చినట్లయితే, మీరు అతనిని సంప్రదించడంలో ఇబ్బంది పడవచ్చు. -

బిల్లుకు ప్రత్యుత్తర కవరును అటాచ్ చేయడానికి ప్రయత్నించండి. వినియోగదారులు తమ చెల్లింపును మరింత సులభంగా పంపగలరు. కవరుపై నేరుగా మీ చిరునామాను నమోదు చేయండి. మీరు కోరుకుంటే, విండో ఎన్వలప్ తీసుకోండి, ఇన్వాయిస్లో మీ చిరునామాను ప్రింట్ చేయండి మరియు మీ చిరునామా విండోలో కనిపించేలా చూసుకోండి. ఒక కస్టమర్ సాధారణంగా ఆన్లైన్లో లేదా వ్యక్తిగతంగా చెల్లిస్తే, దాని గురించి ఒక గమనిక చేయండి. కస్టమర్ ప్రతిస్పందన కవరును స్వీకరించకూడదనుకుంటే, ఆ ఖర్చును ఆదా చేయండి.- చెల్లింపు ప్రక్రియను సులభతరం చేయడానికి, స్వీకరించదగిన ఖాతాల ఇన్వాయిస్ ధరలను స్వయంచాలకంగా తగ్గించడానికి ప్రత్యక్ష డిపాజిట్ వ్యవస్థను ఏర్పాటు చేయండి. సాధారణంగా, మీ బ్యాంకుల ద్వారా అటువంటి వ్యవస్థను ఏర్పాటు చేయడం సులభం.

పార్ట్ 3 స్వీకరించదగిన ఖాతాలను అనుసరించండి

-

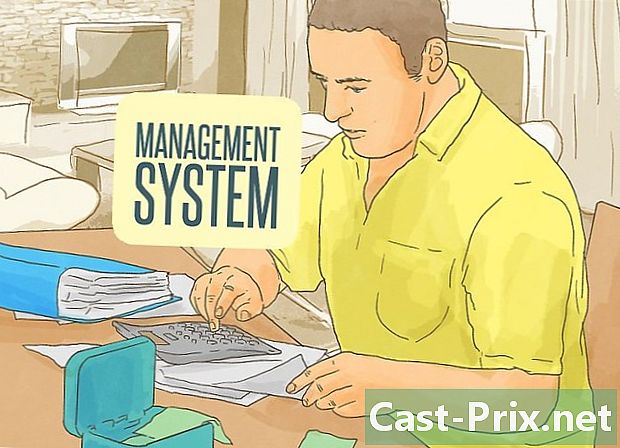

రుణ నిర్వహణ వ్యవస్థను ఎంచుకోండి. మీరు ఎక్సెల్ ఉపయోగించి ఆఫ్లైన్ మాన్యువల్ డేటా ఎంట్రీ సిస్టమ్లను ఇష్టపడవచ్చు. అయితే, మీ కంపెనీ పెరుగుతుంటే, మీరు మీ నిర్వహణ ప్రక్రియను క్విక్బుక్స్ వంటి రుణ నిర్వహణ సాఫ్ట్వేర్తో ఆటోమేట్ చేయవచ్చు. మీరు మింట్ లేదా ఫ్రెష్బుక్స్ వంటి వెబ్ ఆధారిత ఆర్థిక నిర్వహణ సాధనాలను కూడా ఉపయోగించవచ్చు. -

మాన్యువల్ క్రెడిట్ రిపోర్టింగ్ సిస్టమ్ను ఉపయోగించండి. ఎక్సెల్ లో స్ప్రెడ్షీట్ సిద్ధం చేయడానికి మీకు అవకాశం ఉంటుంది. తేదీ, కస్టమర్ పేరు, చెల్లించాల్సిన మొత్తం, ఇన్వాయిస్ నంబర్ మరియు చెల్లింపు తేదీ కోసం నిలువు వరుసలను సృష్టించండి. మీ బిల్లులను పంపడానికి మరియు చెల్లింపులను స్వీకరించడానికి చార్టులో సమాచారాన్ని నమోదు చేయండి.- మీరు ఇన్వాయిస్ టెంప్లేట్ను సృష్టించాలి మరియు మీ అన్ని ఇన్వాయిస్లను జారీ చేయడానికి దాన్ని ఉపయోగించాలి.

- స్వీకరించదగిన ఫైల్ మరియు చెల్లింపు ఇన్వాయిస్ ఫోల్డర్ను ఉంచండి.

- చెల్లించని ఇన్వాయిస్లు స్వీకరించదగిన ఫైల్లో ఉంచబడతాయి.

- ఇన్వాయిస్లు చెల్లించిన తర్వాత, వాటిని స్వీకరించదగిన ఫైల్ నుండి నేరుగా తొలగించి, చెల్లించిన ఇన్వాయిస్ల ఫోల్డర్లో ఉంచండి.

-

సాఫ్ట్వేర్ను ఉపయోగించి స్వీకరించదగిన వాటిని ట్రాక్ చేయండి. మీరు స్వీకరించదగిన ఎంపికతో అకౌంటింగ్ సాఫ్ట్వేర్ను ఉపయోగిస్తుంటే, ఇన్వాయిస్లు మరియు చెల్లించాల్సిన చెల్లింపులను సులభంగా ట్రాక్ చేయడానికి మీరు దీన్ని ఉపయోగించవచ్చు. మీరు సిస్టమ్లోని కస్టమర్ మరియు అమ్మకాల సమాచారాన్ని నేరుగా సవరించవచ్చు. కాగితం మరియు ఎలక్ట్రానిక్ ఇన్వాయిస్లను స్వయంచాలకంగా ఉత్పత్తి చేయడానికి ఇది మిమ్మల్ని అనుమతిస్తుంది. సిస్టమ్ ఇంటర్నెట్ను ఉపయోగిస్తుంటే, మీరు ఇమెయిల్ ద్వారా నేరుగా వినియోగదారులకు ఇన్వాయిస్లను పంపవచ్చు. ఏ ఇన్వాయిస్లు ఇంకా బాకీ ఉన్నాయో మీకు తెలియజేసే నివేదికను అమలు చేయడానికి మీకు అవకాశం ఉంది, కాబట్టి మీరు చెల్లించిన మరియు చెల్లించని ఇన్వాయిస్ల కోసం ప్రత్యేక కాగితపు ఫైళ్ళను ఉంచాల్సిన అవసరం లేదు.- అకౌంటింగ్ సాఫ్ట్వేర్తో, మీరు ఇన్వాయిస్లను కాలక్రమానుసారం వర్గీకరించవచ్చు. ఈ ప్రక్రియలో చెల్లించని ఇన్వాయిస్లను ఆలస్యంగా చెల్లించే రోజుల సంఖ్యతో వేరుచేయడం ఉంటుంది, చెల్లింపులు 30, 60 లేదా 90 రోజులు ఆలస్యం అయినప్పుడు కొన్ని చర్యలను నిర్దేశించే సేకరణ విధానాన్ని వర్తింపజేయడానికి మిమ్మల్ని అనుమతిస్తుంది.

-

ఖాతాదారులకు నెలవారీ స్టేట్మెంట్ స్టేట్మెంట్లను జారీ చేయండి. ఖాతా యొక్క ప్రకటన ఇన్వాయిస్ నుండి భిన్నంగా ఉంటుంది. ఇది నెలకు ఒకసారి జారీ చేయబడుతుంది మరియు పాత ఇన్వాయిస్లలో మిగిలి ఉన్న మొత్తం మొత్తాలను వివరిస్తుంది. ఖాతా స్టేట్మెంట్ అందుకున్న చెల్లింపులను కూడా సూచిస్తుంది. చివరగా, ఈ పత్రం చెల్లించబడని ఏ బ్యాలెన్స్ను ముందుకు తీసుకువెళుతుందో సూచిస్తుంది. చెల్లించని ఖాతాల విషయంలో, అత్యుత్తమ ఖాతాలను గుర్తించడానికి, ట్రాక్ చేయడానికి మరియు తిరిగి పొందటానికి ఒక వ్యవస్థ ఉండాలి.

పార్ట్ 4 స్వీకరించదగిన అకౌంటింగ్ పద్ధతులను వర్తించండి

-

ప్రక్రియను ఆటోమేట్ చేయడానికి అకౌంటింగ్ సాఫ్ట్వేర్ను ఉపయోగించండి. అకౌంటింగ్ సాఫ్ట్వేర్ ఇన్వాయిస్లను ఉత్పత్తి చేయడానికి మాత్రమే కాకుండా, మీ నెలవారీ ఆర్థిక నివేదికలను స్వయంచాలకంగా సెటప్ చేస్తుంది. అటువంటి ఆటోమేషన్ యొక్క ప్రయోజనం ఏమిటంటే, ఒకే సమాచారాన్ని ఒకటి కంటే ఎక్కువసార్లు మాన్యువల్గా నమోదు చేయకుండా, ఇది మీకు చాలా సమయాన్ని ఆదా చేస్తుంది మరియు మీ పనిని సులభతరం చేస్తుంది. ఈ వ్యవస్థ యొక్క మరొక ప్రయోజనం ఏమిటంటే, మీరు వేర్వేరు మొత్తాలను లేదా వేర్వేరు నివేదికల గురించి సమాచారాన్ని టైప్ చేసినప్పుడు మీకు తక్కువ లోపాలు ఉంటాయి. -

క్రెడిట్ మీద సేవల అమ్మకం గురించి ఒక ప్రకటన చేయండి. మొదట, సేవకు చెల్లించాల్సిన మొత్తంతో అమ్మకాల ఖాతాకు క్రెడిట్ చేయండి. అప్పుడు, స్వీకరించదగిన వాటిని అదే మొత్తానికి డెబిట్ చేయండి. క్లయింట్ చెల్లించినప్పుడు, చెల్లించిన మొత్తం యొక్క ప్రస్తుత ఖాతాను డెబిట్ చేయండి. అప్పుడు, అదే మొత్తానికి కస్టమర్ ఖాతాకు క్రెడిట్ చేయండి.- సేవ యొక్క సదుపాయం కోసం మీరు $ 5,000 బిల్లును కస్టమర్కు పంపారని అనుకుందాం.

- రాబడులపై € 5,000 డెబిట్ ఎంట్రీని పాస్ చేయండి. బ్యాలెన్స్ షీట్లో, ఆస్తిలో కనిపించే రాబడులు పెరుగుతాయి.

- అమ్మకాలపై 5,000 of క్రెడిట్కు ఒక రచనను ఖర్చు చేయండి. ఆర్థిక నివేదికలలో అమ్మకాలు పెరుగుతాయి.

-

క్రెడిట్ మీద వస్తువుల అమ్మకం గురించి ఒక ప్రకటన చేయండి. మొదట, అమ్మకం మరియు సంబంధిత రాబడులను రికార్డ్ చేయడానికి జర్నల్లో జర్నల్ ఎంట్రీలను ఉంచండి. మీరు సేవ కోసం చేసినట్లే, మీరు అమ్మకాలు మరియు వాణిజ్య స్వీకరించదగిన వాటిని క్రెడిట్ చేయాలి. అప్పుడు కస్టమర్కు అమ్మిన స్టాక్ను ఖర్చుగా తగ్గించి దాన్ని ఆదా చేసుకోండి.- మీరు $ 10,000 వ్యాపార లావాదేవీ చేశారని అనుకుందాం, దీనిలో మీరు $ 7,000 విలువైన వస్తువులను కస్టమర్కు అమ్మారు.

- అమ్మకాలపై € 10,000 క్రెడిట్ ఎంట్రీ మరియు రాబడులపై € 10,000 డెబిట్ ఎంట్రీని పాస్ చేయండి.

- అప్పుడు, అమ్మిన వస్తువుల ధరకి, 000 7,000 డెబిట్ రాయండి. ఇది ఆర్థిక నివేదికలలో ఖర్చు రూపంలో ఉంటుంది. అప్పుడు జాబితా ఖాతాకు, 000 7,000 క్రెడిట్ ఎంట్రీ రాయండి. జాబితా లేకపోవడం బ్యాలెన్స్ షీట్లో, 000 7,000 తగ్గుతుంది.

-

చెడు అప్పులను పోస్ట్ చేయండి. చెడు అప్పులను గుర్తించే ఉత్తమ పద్ధతి జర్నల్ ఎంట్రీలలో ప్రతి నెలా చెల్లించని ఇన్వాయిస్ల సంఖ్యను అంచనా వేయడం. ఈ సాంకేతికతతో, ఇన్వాయిస్లు జారీ చేసిన అదే నెలలో చెడు రుణ ఖర్చులను నమోదు చేయడం సాధ్యపడుతుంది.ఇది సయోధ్య సూత్రానికి అనుగుణంగా ఉంటుంది, తద్వారా అన్ని ఖర్చులు ఉత్పత్తి చేసిన ఆదాయాల మాదిరిగానే అదే నెలలో గుర్తించబడాలి.- మీరు చెడ్డ అప్పులను కూడబెట్టుకోకపోతే మరియు కస్టమర్ చెల్లించనప్పుడు చెడ్డ అప్పులను లెక్కించాలని భావిస్తే, ఇది సయోధ్య సూత్రాన్ని ఉల్లంఘిస్తుంది.

- ఉదాహరణకు, ఒక నెలలో € 40,000 ఇన్వాయిస్ చెల్లించబడదని మీరు అంచనా వేస్తే, చెడ్డ అప్పుల ఖాతాలో, 000 40,000 ఖర్చును నమోదు చేయడానికి కొనసాగండి. ఇది మీ ఆర్థిక నివేదికలో ఖర్చు వస్తువుగా కనిపిస్తుంది.

- అదనంగా, బ్యాలెన్స్ షీట్లో అనుమానాస్పద ఖాతాల కోసం భత్యం ఖాతాలో అదే మొత్తంలో క్రెడిట్ యొక్క అకౌంటింగ్ ఎంట్రీని ఉంచండి.

- చెల్లించని బిల్లులను మీరు గుర్తించినప్పుడు, మీరు చెడ్డ రుణ ఖాతాలు మరియు స్వీకరించదగిన క్రెడిట్ ఖాతాల నుండి మాత్రమే డబ్బును ఉపసంహరించుకోవాలి.

-

ప్రారంభ చెల్లింపు కోసం డిస్కౌంట్లను పోస్ట్ చేయండి. ముందస్తు చెల్లింపు కోసం మీరు డిస్కౌంట్ ఇస్తే, కస్టమర్ ఇన్వాయిస్లో ఉన్న మొత్తం కంటే తక్కువ చెల్లిస్తారు. అమ్మకాల తగ్గింపు ఖాతాలో లాభం తగ్గింపుగా స్ప్రెడ్ను సేవ్ చేయండి. ఆదాయ ప్రకటనలోని వ్యత్యాసాలను తనిఖీ చేయడానికి ఇది మిమ్మల్ని అనుమతిస్తుంది.- మీరు ఒక కస్టమర్కు $ 1,000 బిల్లు పంపినట్లు అనుకుందాం మరియు 10 రోజుల ముందు చెల్లించినందుకు మీరు అతనికి 10% తగ్గింపు లేదా € 100 ఇస్తారని అనుకుందాం. అయితే, ఈ కస్టమర్ 900 pay మాత్రమే చెల్లిస్తాడు.

- స్వీకరించదగిన వాటిపై entry 1,000 ఎంట్రీని పాస్ చేయండి.

- అమ్మకాలపై 900 and మరియు అమ్మకపు ఖాతాలో 100 € డెబిట్ చేయండి.

-

వాణిజ్య స్వీకరణల యొక్క చారిత్రక ప్రకటనను సిద్ధం చేయండి. అటువంటి నివేదిక మీకు అన్ని అత్యుత్తమ ఇన్వాయిస్ల వివరాలను ఇస్తుంది. పాత బిల్లులు ఎంత ఉన్నాయో చూపించడానికి ఇది నిర్మాణాత్మకంగా ఉంది. ఉదాహరణకు, ప్రస్తుత బిల్లుల కోసం నిలువు వరుసలు ఉండవచ్చు, 0 నుండి 15 రోజులు ఆలస్యంగా చెల్లించేవారు, 16 నుండి 30 రోజులు, 31 నుండి 45 రోజులు మరియు 45 రోజుల కంటే ఎక్కువ. చెడు రుణాన్ని అంచనా వేయడానికి మీరు దీన్ని ఉపయోగించవచ్చు. తదుపరి చర్య అవసరమయ్యే ఇన్వాయిస్లను గుర్తించడానికి మీరు ఈ నివేదికను కూడా ఉపయోగించవచ్చు.

తాజా పోస్ట్లు

శిశువును ఎలా బరువు పెట్టాలి