మూలధనాన్ని ఎలా కనుగొనాలి

రచయిత:

Eugene Taylor

సృష్టి తేదీ:

15 ఆగస్టు 2021

నవీకరణ తేదీ:

11 మే 2024

విషయము

ఈ వ్యాసంలో: మూలధనాన్ని కనుగొనడం లోన్ లేదా ఫండ్స్ను తప్పించడం పిట్ఫాల్స్ 25 సూచనలు

సంపద సంపదను ఉత్పత్తి చేస్తుంది. నిజమే, కొత్త వ్యాపారాన్ని సృష్టించడానికి మూలధనాన్ని కనుగొనడం అవసరం. మెజారిటీ వ్యవస్థాపకులు చాలా ఎక్కువ ఖర్చులకు మద్దతు ఇవ్వలేనందున, వారు కొన్ని ప్రయోజనాలకు బదులుగా ఒక సంస్థను స్థాపించడంలో తమ డబ్బును రిస్క్ చేయడానికి అంగీకరించే వ్యక్తులను ఉపయోగించవలసి వస్తుంది. ప్రారంభ పెట్టుబడి తరచుగా పెద్ద సవాలును సూచిస్తుంది. ఏదేమైనా, మూలధనాన్ని కనుగొనటానికి పట్టుదలతో ఉన్న ఒక వ్యవస్థాపకుడు ఈ కష్టాన్ని సులభంగా అధిగమించగలడు మరియు అతని ప్రాజెక్ట్ను గ్రహించగలడు.

దశల్లో

పార్ట్ 1 మూలధనాన్ని కనుగొనడం

- మీ వ్యక్తిగత వనరులను ఉపయోగించండి. వ్యాపారాన్ని ప్రారంభించడానికి, మీరు మొదట మీ స్వంత డబ్బును పెట్టుబడి పెట్టడాన్ని పరిగణించవచ్చు. మీకు తగినంత ఆర్థిక మార్గాలు ఉంటే, మీరు మీ అన్ని ప్రారంభ ఖర్చులను కూడా చెల్లించగలరు. ఇతర ఎంపికలతో పోలిస్తే, ఈ సూత్రం సాధారణంగా వేగవంతమైన, సులభమైన మరియు ప్రత్యక్షమైనదిగా పరిగణించబడుతుంది.

- అయితే, మీ సంపద కోసం, పెట్టుబడి మొత్తంతో ప్రమాదం పెరుగుతుంది. నిజమే, కొత్త వెంచర్ విఫలమైతే, బయటి పెట్టుబడిదారుడి కంటే మీ స్వంత డబ్బును మీరు కోల్పోతారు. అదనంగా, మీ స్వయం ఫైనాన్సింగ్ మొత్తం మీ వ్యక్తిగత సంపదపై ఆధారపడి ఉంటుంది. ఇది ఎంత నిరాడంబరంగా ఉందో, అంత తక్కువ పెట్టుబడి ఉంటుంది.

- చాలా కంపెనీలు, ముఖ్యంగా చిన్నవి, ఏదో ఒక రకమైన ఆర్థిక సహాయం పొందటానికి ప్రయత్నిస్తున్నాయి. కాబట్టి మీరు మీ వ్యాపారాన్ని ప్రారంభించడానికి అవసరమైన అన్ని ఖర్చులను భరించలేకపోతే చింతించకండి. మీ సమాచారం కోసం, 2014 మొదటి మూడు త్రైమాసికాలలో, యుఎస్ స్మాల్ బిజినెస్ అడ్మినిస్ట్రేషన్ (ఎస్బిఎ) కొత్త వ్యాపారాల సృష్టి కోసం billion 5 బిలియన్లకు పైగా అందించినట్లు గమనించండి.

ఆర్థిక సంస్థ నుండి వాణిజ్య రుణం కోసం దరఖాస్తు చేసుకోండి. కొత్త వ్యాపారాలకు ఫైనాన్సింగ్ యొక్క ప్రధాన సాంప్రదాయ వనరులలో బ్యాంకులు ఒకటి. మీ సాధారణ బ్యాంకుకు దరఖాస్తు చేసుకోవడం సాధ్యమే. అనేక బ్యాంకులు మరియు రుణ సంఘాలు చిన్న వ్యాపార రుణాలలో ప్రత్యేకతను కలిగి ఉన్నాయని కూడా గమనించండి. సాధారణంగా, ఈ సంస్థలు మీ ఆర్థిక అవసరాలను తీర్చడంలో మీకు సహాయపడటానికి అనేక ఉత్పత్తులను అందిస్తాయి, ఇవి క్రెడిట్ లైన్ల నుండి ఆర్థిక రుణాల వరకు ఉంటాయి. కాబట్టి, రుణం కోసం చూస్తున్నప్పుడు, ఇతర బ్యాంకులు అందించే అవకాశాలను పరిగణనలోకి తీసుకోవటానికి వెనుకాడరు.- ఏదేమైనా, రుణం పొందడం ఎల్లప్పుడూ హామీ ఇవ్వబడదని గమనించండి. రుణాలు మరియు వడ్డీని తిరిగి చెల్లించగలిగే సంస్థలకు మాత్రమే ఆర్థిక సంస్థలు సహాయం చేయాలనుకుంటాయి. అందువల్ల, అన్ని ప్రఖ్యాత ఆర్థిక సంస్థలు ఒక పొందికైన వ్యాపార ప్రణాళికను, అలాగే మీ ప్రాజెక్ట్ను ఎలా లాభదాయకంగా మార్చాలనే దానిపై సమాచారాన్ని అడగమని అడుగుతాయి. మరింత సమాచారం కోసం, రుణం పొందడంపై క్రింది విభాగాన్ని చూడండి.

- సాధారణంగా, మీరు మీ వ్యాపారానికి ఆర్థిక రుణం పొందకుండా ఉంటారు. బదులుగా, వాణిజ్య రుణం అడగండి. వ్యక్తిగత రుణాలు సాధారణంగా మీ పేరు మీద ఉంటాయి మరియు సంస్థ పేరు మీద కాదు. వారి వడ్డీ రేట్లు ఎక్కువగా ఉంటాయి, వ్యాపార భాగస్వామ్యాన్ని మరింత కష్టతరం చేస్తుంది.

-

చిన్న వ్యాపారాల కోసం ప్రభుత్వ కార్యక్రమాల కోసం చూడండి. వాణిజ్య బ్యాంకులు ఎల్లప్పుడూ చిన్న వ్యాపారాలకు నేరుగా రుణాలు ఇవ్వలేవు. కొన్నిసార్లు కొత్త వ్యాపారం ప్రభుత్వ హామీ ఉంటేనే రుణం పొందగలదు. మరో మాటలో చెప్పాలంటే, మీ ప్రాజెక్ట్ విఫలమైతే, రుణ మొత్తాన్ని లేదా కొంత భాగాన్ని రుణ సంస్థకు తిరిగి చెల్లించడానికి ప్రభుత్వం తీసుకుంటుంది. ఇది ఫండర్ వారు ఇవ్వడానికి సిద్ధంగా ఉన్న రుణ మొత్తంతో మరింత ఉదారంగా ఉండటానికి అనుమతిస్తుంది, ఎందుకంటే లబ్ధిదారుడు అప్రమేయంగా ఉంటే అది ఎక్కువ డబ్బును కోల్పోదు. ప్రభుత్వ-హామీ loan ణం అనేది ఒక వ్యాపారాన్ని ఇవ్వడానికి ఒక గొప్ప మార్గం, ఇది సాధారణ రుణాలకు అర్హత లేదు, దానికి అవసరమైన ఫైనాన్సింగ్ను పొందే అవకాశం. అందువల్ల, మీ అర్హతను నిర్ధారించడానికి చిన్న వ్యాపార పరిపాలన యొక్క అధికారిక వెబ్సైట్ను తనిఖీ చేయండి.- ప్రభుత్వ రుణాలు ప్రయోజనాలను మాత్రమే ఇవ్వవని గమనించండి. నిజమే, ఈ రుణాలలో ఎక్కువ భాగం స్థిర పరిమితిని మించకూడదు. ఈ రుణాలలో చాలా వరకు మరొక మూలం నుండి వచ్చిన రుణాలతో పోలిస్తే అధిక నిర్వహణ రుసుము అవసరం.

-

భాగస్వాముల కోసం చూడండి. మూలధనాన్ని కనుగొనడానికి, మీరు పెట్టుబడిదారులతో కూడా మాట్లాడవచ్చు. వారు కేవలం మూలధనం కలిగి ఉంటారు మరియు ఎక్కువ డబ్బు సంపాదించడానికి వాటిని పెంచుకోవాలనుకుంటారు. సాధారణంగా, పెట్టుబడిదారులు భవిష్యత్తులో వారు పొందగల ప్రయోజనాల ద్వారా ప్రేరేపించబడతారు. అందువల్ల, స్మార్ట్ పెట్టుబడిదారుడు స్వల్పకాలికంలో ఖర్చు చేస్తే దీర్ఘకాలంలో చాలా డబ్బు సంపాదించవచ్చు. మీ వ్యాపారంలో పెట్టుబడులు పెట్టడానికి ప్రజలను ప్రోత్సహించండి. ఈ విధంగా, మీరు బ్యాంకు ద్వారా వెళ్ళకుండానే నేరుగా నిధులు పొందుతారు. ఏదేమైనా, లాభాల వాటాతో పాటు, పెట్టుబడిదారులు సంస్థ నిర్వహణలో తమ మాటను చెప్పాలనుకుంటారు.- పెట్టుబడిదారులు అనేక రకాలు. కొత్త కంపెనీకి ఫైనాన్సింగ్ మంజూరు చేయగల వారిలో కొందరు ఇక్కడ ఉన్నారు.

- తాత్కాలిక పెట్టుబడిదారుడు. అతను ఒంటరి, ధనవంతుడు. సాధారణంగా, ఇది వ్యాపార యజమానికి తెలిసిన వ్యక్తి. ఈ రకమైన పెట్టుబడిదారుడు సాధారణంగా సంస్థను ప్రారంభించడానికి ఒక పెద్ద మొత్తాన్ని ఇస్తాడు.

- వెంచర్ క్యాపిటల్ కంపెనీ. సాధారణంగా, ఇది ఒక పెద్ద సంస్థ, ఇది ఆర్థిక సహకారం కోసం బదులుగా కొత్త వ్యాపారం యొక్క యాజమాన్యంలో వాటాలను తీసుకుంటుంది, ఇందులో ఒకదానిలో ఒకటి లేదా అనేక సమయం.

- కుటుంబం మరియు స్నేహితులు క్రింద చూడండి.

-

మీకు డబ్బు ఇవ్వడానికి మీ కుటుంబం మరియు స్నేహితులను అడగండి. సంభావ్య పెట్టుబడిదారుడు మీ కుటుంబంలో లేదా మీరు నిజ జీవితంలో నివసించే వ్యక్తులలో భాగం కావచ్చు. బ్యాంకు లేదా పెట్టుబడిదారుల నుండి కాకుండా కుటుంబం మరియు స్నేహితుల నుండి డబ్బు తీసుకోవడం చాలా సులభం. సాధారణంగా, మీరు మీ కుటుంబం మరియు స్నేహితులతో మంచి సంబంధాలు కలిగి ఉంటారు. అదనంగా, మీరు క్రెడిట్ సంస్థ మీకు మంజూరు చేసే దానికంటే ఎక్కువ లేదా చాలా అనుకూలమైన వడ్డీ రేటును పొందవచ్చు.- అయితే, ఈ ఫార్ములా ప్రమాదం లేకుండా లేదు. సంస్థ లాభదాయకంగా లేకపోతే, మీరు మీ ప్రియమైనవారి డబ్బును కోల్పోతారు. అదనంగా, మీరు వ్యాపారాన్ని ఎలా నడుపుకోవాలో అంగీకరించకపోతే మీకు అద్భుతమైన సంబంధాలు ఉన్న వ్యక్తులు మిమ్మల్ని ఇబ్బందుల్లోకి నెట్టవచ్చు.ఈ కారకాలు స్నేహాన్ని విప్పుతాయి, మీరు ఇష్టపడే వ్యక్తులతో సంబంధాలను దెబ్బతీస్తాయి మరియు జీవితానికి పగ పెంచుతాయి. అందువల్ల, ఈ నిధుల వనరును నివారించడం మంచిది, సంపూర్ణ అవసరం ఉన్న సందర్భాలలో తప్ప.

-

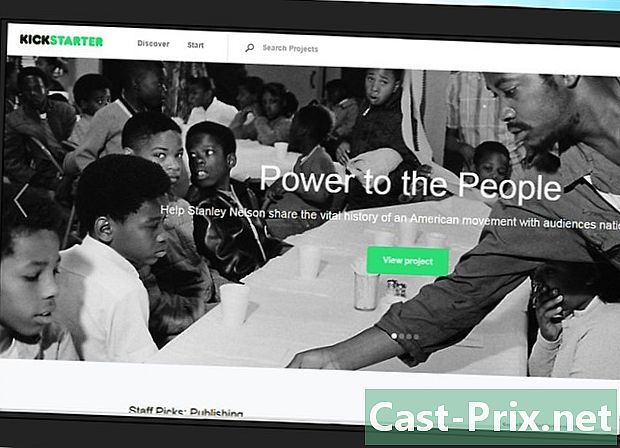

క్రౌడ్ ఫండింగ్ ఉపయోగించండి. ఈ నిధుల వనరు ఇటీవలిది. పది లేదా అంతకంటే ఎక్కువ సంవత్సరాల క్రితం, కంపెనీలు అందించే ఫైనాన్సింగ్ అవకాశాలను ఉపయోగించుకునే అవకాశం తక్కువ సాధారణ ప్రజలు, అంటే ప్రపంచవ్యాప్తంగా ఇంటర్నెట్ వినియోగదారులు. యొక్క సైట్లు crowdfunding"కిక్స్టార్టర్" మరియు "ఇండిగోగో" వంటివి, మూలధనాన్ని కనుగొనడం మరియు ఆన్లైన్ రుణదాతల నుండి సహాయం కోరే ఆలోచనలతో ముందుకు రావడానికి వినియోగదారులను అనుమతిస్తాయి. క్రౌడ్ ఫండింగ్ ప్రచారం విజయవంతమవుతుంది, ప్రత్యేకించి సంస్థ తన ఆన్లైన్ కస్టమర్ బేస్ తో సమర్థవంతంగా కమ్యూనికేట్ చేయగలిగితే. ఈ ఫార్ములా ఐటిలో పనిచేసే సంస్థలకు లేదా టెక్కీస్ వ్యవస్థాపకులకు ఉత్తమమైనది. ఈ సూత్రాన్ని ఉపయోగించి ప్రారంభించగలిగిన సంస్థల జాబితా ఇక్కడ ఉంది:- అబ్సిడియన్ ఎంటర్టైన్మెంట్ (వీడియో గేమ్స్);

- ఫార్మ్ల్యాబ్స్ (త్రిమితీయ ముద్రణ);

- ఓకులస్ VR (వర్చువల్ రియాలిటీ);

- Apigy (మొబైల్ అనువర్తనాలు).

-

Ination హ చూపించు. లేదు అద్భుతం వంటకం క్రొత్త వ్యాపారానికి ఎలా ఆర్థిక సహాయం చేయాలి అనే దానిపై. ఈ విభాగంలోని ఉదాహరణలు నిధుల యొక్క అత్యంత సాధారణ వనరులను చూపుతాయి, కానీ ఈ వనరులు చాలా దూరంగా ఉన్నాయి మాత్రమే. మీరు మీ శోధనను విస్తరించాలనుకుంటే, మీ వ్యాపారానికి ఆర్థిక సహాయం చేయడానికి ఇతర అసలు మార్గాలను మీరు కనుగొంటారు. మీరు ఆలోచించగల కొన్ని అదనపు ఎంపికలు ఇక్కడ ఉన్నాయి.- బ్యాంకులు మరియు స్థానిక రుణ సంస్థలు. పెద్ద బ్యాంకులతో పోలిస్తే, ఈ సంస్థలు కొత్త వ్యాపారాలకు ఆర్థిక సహాయం చేయడానికి మరింత ప్రేరేపించబడతాయి. ఫెడరల్ డిపాజిట్ ఇన్సూరెన్స్ కార్పొరేషన్ (ఎఫ్డిఐసి) యునైటెడ్ స్టేట్స్లో నిర్వహించిన అధ్యయనాలు చిన్న బ్యాంకులు ఈ బ్యాంకుల పరిమాణాన్ని మించిన అనేక వాణిజ్య రుణాలను అందిస్తాయని కనుగొన్నాయి.

- ప్రొవైడర్స్. A అని పిలవబడే వాటిలో అవి మీకు సహాయపడతాయి సరఫరాదారు క్రెడిట్. మీరు మీ పరికరాలు లేదా ముడి పదార్థాలను కొనుగోలు చేసే సంస్థ మీ కొనుగోళ్ల ఖర్చును భరించటానికి మీకు రుణం ఇవ్వగలదు. ఏదేమైనా, ఈ రుణాలు సాధారణంగా చాలా స్వల్పకాలికం మరియు సామాగ్రి కొనుగోలుకు మాత్రమే ఉపయోగించబడతాయి.

- భవనాల యజమానులు. మిగిలిన అద్దె వ్యవధిలో ఎక్కువ అద్దెకు బదులుగా మీకు రుణం ఇవ్వడానికి వారిలో కొందరు అంగీకరించవచ్చు. ఈ సూత్రం భవనం యజమానితో మీ సంబంధంపై ఎక్కువగా ఆధారపడి ఉంటుంది.

పార్ట్ 2 రుణం లేదా నిధులను పొందడం

-

మీ కార్యాచరణ రంగాన్ని ప్రావీణ్యం చేసుకోండి. మీ ప్రాజెక్ట్కు ఆర్థిక సహాయం చేయమని మీరు బ్యాంకు లేదా పెట్టుబడిదారుడిని అడిగినప్పుడు, మీ వ్యాపారం లాభదాయకంగా ఉంటుందని నిరూపించమని మిమ్మల్ని సాధారణంగా అడుగుతారు. మీ వాదన డబ్బు సంపాదించగల మీ సామర్థ్యాన్ని నిర్ధారించాలి మరియు పెట్టుబడిదారుడి మనస్సులో సందేహాన్ని కలిగించకూడదు. మీరు సాధన చేసే కార్యాచరణ ప్రాంతాన్ని నేర్చుకోవడం మీ ఉత్తమ ఆస్తి. మీ వ్యాపారాన్ని నిర్వహించడానికి మీకు అవసరమైన ఇబ్బందులు, డాక్యుమెంటేషన్ లేదా అధికారాలు మరియు మీరు చేసే ఖర్చులను తెలుసుకోవడం చాలా ముఖ్యం. అయితే, అతి ముఖ్యమైన విషయం డబ్బు సంపాదించడానికి మీ పద్ధతిని జాగ్రత్తగా ప్రదర్శించండి మరియు మీ విజయాల సుమారు మొత్తం.- సంఖ్యలను అందించడానికి సిద్ధంగా ఉండండి, అంచనాలు లేదా .హలు కాదు. నిర్ణయించడం ఖచ్చితంగా మీ ప్రాజెక్ట్ ప్రారంభించడానికి అవసరమైన మొత్తాలు. ఉదాహరణకు, మీరు అడిగితే సుమారు అర మిలియన్ యూరోలు, మీ వ్యాపార ప్రణాళిక యొక్క పొందిక గురించి మీ అపరాధానికి సందేహాలు ఉంటాయి, ఎందుకంటే అధునాతన మొత్తం ఖచ్చితత్వం లేదు.

- ఎలా కొనసాగాలనే దానిపై మీకు స్పష్టమైన ఆలోచన లేకపోతే, నిపుణుడితో మాట్లాడటానికి ప్రయత్నించండి. చిన్న మరియు మధ్య తరహా వ్యాపారాలకు బాధ్యత వహించే అడ్మినిస్ట్రేటివ్ సర్వీసెస్ నిపుణులు మార్కెట్ పరిశోధన కోసం మీకు సలహాలు మరియు డేటాను అందించగలరు. సాధారణంగా, ఈ ప్రయోజనం ఉచితం.

-

మీ ఆర్థిక పరిస్థితిని మెరుగుపరచండి. వాణిజ్య రుణం కోసం దరఖాస్తు చేసినప్పుడు, మీరు పాపము చేయని ఆర్థిక చరిత్రను కలిగి ఉండాలి. మీకు మంచి వ్యక్తిగత క్రెడిట్ ఉంటే, మీ రుణాలను తిరిగి చెల్లించటానికి అద్భుతమైన ఖ్యాతి మరియు ఆమోదయోగ్యమైన రుణ స్థాయి ఉంటే ఫైనాన్సింగ్ పొందే అవకాశాలు చాలా బాగుంటాయి. మీకు ఇప్పటికే వ్యాపారం ఉంటే, అదనపు నిర్వహణ కూడా ప్రధాన ఆస్తి అవుతుంది. అయితే, మీరు దివాళా తీసినట్లయితే, మీకు ఫైనాన్సింగ్ కనుగొనడం చాలా కష్టం.- మీ ఆర్థిక విశ్వసనీయత గురించి కఠినమైన ఆలోచన పొందడానికి, క్రెడిట్ నివేదికను అడగడానికి ప్రయత్నించండి. ఉదాహరణకు, యునైటెడ్ స్టేట్స్లో, మూడు అతిపెద్ద క్రెడిట్ రిపోర్టింగ్ ఏజెన్సీలు, "ఈక్విఫాక్స్", "ట్రాన్స్యూనియన్" మరియు "ఎక్స్పీరియన్" చట్టబద్ధంగా అలా చేయాలనుకునే వినియోగదారులకు వార్షిక క్రెడిట్ నివేదికను అందించడం అవసరం.

-

అవసరమైన డాక్యుమెంటేషన్ సిద్ధం. ఫైనాన్సింగ్ రుణం కోసం దరఖాస్తు చేసుకోవలసిన లాంఛనాలు చాలా కాలం మరియు సంక్లిష్టంగా ఉంటాయి. రుణం పొందటానికి అవసరమైన సమయాన్ని తగ్గించడానికి, మీ దరఖాస్తును సమర్పించే ముందు అవసరమైన డాక్యుమెంటేషన్ సిద్ధం చేయడానికి ప్రయత్నించండి. ఫైల్ యొక్క కూర్పు ఫండర్పై ఆధారపడి ఉంటుంది. అయితే, అవసరమని ఆశిస్తారు కనీసం క్రింది పత్రాలు:- వ్యక్తిగత క్రెడిట్ చరిత్ర;

- వాణిజ్య క్రెడిట్ చరిత్ర;

- ఇప్పటికే ఉన్న వ్యాపారాల ఆర్థిక నివేదికలు మరియు అంచనా వేసిన ఆర్థిక నివేదికలు;

- నగదు ప్రవాహ సూచన, కనీసం ఒక సంవత్సరానికి;

- సంస్థ యొక్క భాగస్వాములు మరియు యజమానుల వ్యక్తిగత హామీలు.

-

ప్రస్తుతం a వ్యాపార ప్రణాళిక సహేతుకమైన. ఈ పత్రం జాగ్రత్తగా వ్రాయబడాలి ఎందుకంటే ఇది ఒక ముఖ్యమైన భాగం, ముఖ్యంగా నిధుల కోసం అన్వేషణ ప్రారంభంలో. వ్యాపార ప్రణాళిక సంస్థ విక్రయించడానికి ప్రతిపాదించిన ఉత్పత్తులు లేదా సేవల గురించి, లక్ష్యంగా పెట్టుకున్న మార్కెట్, సంస్థ యొక్క సంస్థ మరియు దీర్ఘకాలిక లాభాలను ఆర్జించే మార్గం గురించి రుణదాత లేదా పెట్టుబడిదారుడికి తెలియజేయాలి.- అర్థం చేసుకోగలిగే శైలిలో రాయడానికి ప్రయత్నించండి. చిన్న, సరళమైన వాక్యాలు మరియు తగిన పదజాలం ఉపయోగించండి. సాధ్యమైన చోట, డేటాను ఉపయోగించకుండా, రేఖాచిత్రాలు మరియు గ్రాఫ్ల ద్వారా డేటాను దృశ్యమానంగా ప్రదర్శించండి.

- వ్యాపార ప్రణాళిక పరిగణించబడిన సంస్థపై ఆధారపడి ఉంటుంది. ఈ పత్రం ఇరవై నుండి ముప్పై పేజీలు మరియు గ్రాఫ్లు, రేఖాచిత్రాలు మరియు దృష్టాంతాలతో అనుబంధాలను కలిగి ఉంటుంది. ఈ విధమైన పనికి అలవాటు లేనివారికి వ్యాపార ప్రణాళిక రాయడం చాలా క్లిష్టంగా ఉంటుంది. అందువల్ల, మీ సామర్థ్యాల గురించి మీకు సందేహాలు ఉంటే, మీ దేశంలోని చిన్న మరియు మధ్య తరహా సంస్థల కోసం పరిపాలనా సేవా మాన్యువల్లతో సహా ఆన్లైన్లో అందుబాటులో ఉన్న వనరులను చూడండి. ఈ వనరుల ఉపయోగం సాధారణంగా ఉచితం.

-

హామీ ఇవ్వండి. మీరు loan ణం కోసం చూస్తున్నట్లయితే, మీ రుణాన్ని తిరిగి చెల్లించే విషయంలో మీ ప్రాజెక్ట్ దోషరహితంగా అనిపించినప్పటికీ, రుణదాతలు తమ డబ్బును తిరిగి పొందాలని కోరుకుంటారు. ఈ కారణంగా, ఎక్కువ మంది రుణదాతలు ఇల్లు లేదా వాహనం వంటి ఒకటి లేదా అంతకంటే ఎక్కువ ముఖ్యమైన ఆస్తులను తాకట్టు పెట్టడానికి అనుషంగిక అవసరం. మీరు మీ రుణాన్ని తిరిగి చెల్లించలేకపోతే రుణదాతలు ఈ ఆస్తిని స్వాధీనం చేసుకోగలరు. ఒక కాంట్రాక్టర్ తనకు తగిన హామీలు ఉంటే, అంటే తగిన విలువ కలిగిన అనేక ఆస్తులను కలిగి ఉంటే మరింత సులభంగా రుణం పొందగలడు. సంస్థ విఫలమైతే రుణం తీర్చడానికి ఈ వస్తువులను విక్రయించవచ్చని మర్చిపోవద్దు.- మీ తరపున హామీలు ఇవ్వకుండా రుణాలు పొందడం సాధ్యమే అయినప్పటికీ, ఈ ప్రక్రియ ఎల్లప్పుడూ సులభం కాదు. మీరు మీ స్నేహితులలో ఒకరిని అడగాలి హామీ మీ కోసం రుణం.

- తరచుగా వారంటీ నియమాలు రుణం నుండి .ణం వరకు మారుతూ ఉంటాయి. ఉదాహరణకు, చాలా మంది ప్రైవేట్ రుణదాతలు తనఖా బ్యాలెన్స్ మైనస్ ప్రస్తుత ధరలో 75% కు సమానమైన మొత్తానికి అనుషంగికంగా అంగీకరిస్తారు, చిన్న మరియు మధ్య తరహా వ్యాపారం అదే ధరలో 80% ఇవ్వవచ్చు.

-

మీ ప్రతిష్టను చూసుకోండి. నమ్మండి లేదా కాదు, మీ ప్రతిష్ట మరియు మీ వ్యాపారం యొక్క ఖ్యాతి మీ రుణం పొందే సౌలభ్యాన్ని ప్రభావితం చేస్తుంది. ఈ రోజు, మీరు loan ణం కోసం దరఖాస్తు చేసినప్పుడు, చాలా మంది రుణదాతలు మరియు సంభావ్య పెట్టుబడిదారులు మీ కోసం ఆన్లైన్లో శోధిస్తారు - అనగా వారు మీ సోషల్ మీడియా సమాచారాన్ని చూస్తారు. మీకు నేరం, కుంభకోణాలు లేదా అపహరణతో సంబంధాలు ఉంటే, మీకు రుణం పొందడానికి ఎక్కువ ఇబ్బంది ఉంటుంది.- దురదృష్టవశాత్తు, ఆ సమయంలో జరిగిన సంఘటనలకు మీరు పూర్తిగా బాధ్యత వహించకపోయినా, మీ గతం తిరిగి పుంజుకోవచ్చని దీని అర్థం. ఉదాహరణకు, మీపై ఆన్లైన్లో పుకార్లు మరియు ఆరోపణలను పోస్ట్ చేయడం ద్వారా మాజీ భాగస్వామి మీపై దాడి చేసినట్లయితే, సంభావ్య రుణదాత వాటిని పరిగణనలోకి తీసుకోవచ్చు, ప్రశ్నలోని సమాచారం పూర్తిగా ఆధారం లేనిది అయినప్పటికీ. కొన్ని కంపెనీలు సేవలను అందిస్తున్నాయి వైట్వాష్ మీ కీర్తి ఆన్లైన్. అయితే, ఈ సేవలు ఎంత ప్రభావవంతంగా ఉన్నాయో తెలుసుకోవడం కష్టం.

- మీరు క్రెడిట్ సంస్థ అనైతికంగా భావించే కార్యకలాపాలకు పాల్పడితే మీరు రుణం పొందలేరని కూడా గమనించండి. ఉదాహరణకు, చాలా మంది మాజీ అశ్లీల నటులు పూర్తిగా మారిన తరువాత కూడా రుణాలు పొందటానికి చాలా కష్టపడ్డారు.

-

ప్రజలను ఉద్దేశించి ప్రసంగించండి. మీరు ఇప్పటికే వ్యాపారాన్ని కలిగి ఉంటే, మీరు ప్రజలకు వాటాలను విక్రయించే ప్రారంభ పబ్లిక్ సమర్పణ (ఐపిఓ) ను ప్రారంభించవచ్చు. అందువల్ల, పెట్టుబడిదారులకు సంస్థ యొక్క వాటాలను గొప్ప ధరకు కొనుగోలు చేసే అవకాశం ఉంటుంది. వారు సంపాదించిన వాటాల సంఖ్య ఆధారంగా డివిడెండ్లను అందుకుంటారు. అభివృద్ధి చెందుతున్న సంస్థ "ఐపిఓ" నిర్వహించడం ద్వారా చాలా డబ్బు పొందవచ్చు. సాధారణంగా, పబ్లిక్ కంపెనీలు ఈ ప్రక్రియను ఉపయోగించినప్పుడు మరింత సమర్థవంతంగా పనిచేస్తాయి.- అయితే, ప్రైవేట్ సంస్థలతో పోలిస్తే, SOE లు ఇతర ఆర్థిక నిబంధనలు మరియు నియంత్రణలకు లోబడి ఉంటాయని గమనించండి.

పార్ట్ 3 ఆపదలను నివారించండి

-

మీ సంస్థాపనా ఖర్చులను భరించటానికి క్రెడిట్ల పట్ల జాగ్రత్త వహించండి. మీరు చెయ్యవచ్చు క్రెడిట్ కార్డు లేదా రుణదాత మంజూరు చేసిన క్రెడిట్ రేఖను ఉపయోగించి మీ క్రొత్త వ్యాపారానికి ఆర్థిక సహాయం చేయండి, కానీ ఇది తరచుగా చెడ్డ సూత్రం. ధృవీకరించబడిన సంస్థలు కార్యాలయ సామాగ్రి మొదలైన క్రెడిట్ ఖాతాను ఉపయోగించడం ద్వారా వారి సాధారణ ఖర్చులకు చెల్లిస్తాయన్నది నిజం. ఏదేమైనా, ఈ ఫార్ములా క్రొత్త వ్యాపారాన్ని ప్రారంభించడానికి తగినది కాదు ఎందుకంటే ఇది అధిక అప్పులకు దారితీస్తుంది. క్రెడిట్ కార్డు ఆసక్తులు సాధారణంగా బ్యాంకు రుణాల కంటే తక్కువ అనుకూలంగా ఉంటాయి. కాబట్టి మీ అప్పులను తిరిగి చెల్లించడం దీర్ఘకాలంలో మీ లాభాలను ప్రభావితం చేస్తుంది.- ప్రారంభంలో పెద్ద ఖర్చులను ఎదుర్కోవటానికి మీరు క్రెడిట్ను ఉపయోగించమని బలవంతం చేస్తే, మీ రుణాన్ని వీలైనంత త్వరగా తిరిగి చెల్లించడానికి ప్రయత్నించండి. మీ రెగ్యులర్ చెల్లింపులో స్వల్ప పెరుగుదల కూడా దీర్ఘకాలంలో మీకు చాలా డబ్బు ఆదా చేస్తుంది మరియు మీ తిరిగి చెల్లించే వ్యవధిని తగ్గిస్తుంది. మీ క్రెడిట్ కార్డులో మీకు monthly 1,000 రుణం ఉందని అనుకుందాం, నెలవారీ వడ్డీ రేటు 20%. మీరు నెలసరి 50 € చెల్లిస్తే మీ debt ణాన్ని తీర్చడానికి మీకు రెండు సంవత్సరాల సమయం పడుతుంది. అయితే, మీరు ఇంకా € 15 మాత్రమే చెల్లిస్తే, తిరిగి చెల్లించే కాలం ఒకటిన్నర సంవత్సరాలకు తగ్గించబడుతుంది, ఇది వడ్డీ చెల్లింపులపై డబ్బు ఆదా చేయడానికి మీకు సహాయపడుతుంది.

-

రుణం పొందటానికి అవసరమైన వస్తువులను ఉపయోగించవద్దు. మీరు మీ ఇల్లు, మీ కారు, విలువైన వారసత్వం లేదా ఇతర ఆస్తిని వదులుకోలేకపోతే, రుణం తీసుకోవటానికి అనుషంగికంగా ఉంచకుండా ఉండండి. ఉత్తమ షాట్లు కూడా తప్పు కావచ్చు. జాతీయంగా లేదా ప్రపంచవ్యాప్తంగా తీవ్రమైన ఆర్థిక సంక్షోభం వంటి యజమాని నియంత్రించలేని సంఘటన కారణంగా అద్భుతమైన వ్యాపార ప్రణాళికతో కొత్త వ్యాపారం విఫలమవుతుంది. కాబట్టి, మీ loan ణం తిరిగి చెల్లించకుండా నిరోధించే ప్రమాదం ఎంత చిన్నది అయినా ఎల్లప్పుడూ ఉంటుంది. అనుషంగికంగా ప్రదర్శించడానికి ఆస్తిని ఎన్నుకునేటప్పుడు మీరు ఈ అవకాశాన్ని గుర్తుంచుకోవాలి. -

మీకు సరిపోని మూలధన పెట్టుబడిదారుడిని ఎన్నుకోవద్దు. వ్యాపార యజమాని మరియు మూలధన పెట్టుబడిదారుడి మధ్య సంబంధం వ్యాపారం యొక్క ఉనికికి చాలా ముఖ్యం. ఇది మీకు ఇచ్చే డబ్బుతో పాటు, పెట్టుబడిదారుడు మీ వ్యాపారం యొక్క అభివృద్ధి మరియు అభివృద్ధి గురించి మీ దృష్టిని కూడా అంగీకరించాలి. లేకపోతే, మీకు మరియు మీ భాగస్వామికి మధ్య విభేదాలు సులభంగా తలెత్తుతాయి, ప్రత్యేకించి వారి నిధులు ఎలా ఖర్చు చేయాలనే దానిపై వారికి అభ్యంతరాలు ఉంటే.- అదనంగా, యజమాని మరియు పెట్టుబడిదారులు మంచి నిబంధనలతో ఉండటానికి ఆసక్తి కలిగి ఉంటారు. వ్యాపార ప్రపంచంలో, గోల్ఫ్ కోర్సులో, వ్యాపార భోజనం సమయంలో, ముఖ్యమైన నిర్ణయాలు తరచుగా తీసుకుంటారు. నిర్ణయం తీసుకోవడం ఎక్కువగా ఉంటుంది సులభంగామీ దాతలతో మీకు మంచి సంబంధాలు ఉంటే.

-

మీ వ్యాపారం యొక్క ఆర్ధికవ్యవస్థలను మీ వ్యక్తిగత ఆర్థికంతో కలపవద్దు. మీరు ఇంట్లో మీ వాలెట్ను మరచిపోతే సూపర్ మార్కెట్లో షాపింగ్ చేయడానికి ప్రొఫెషనల్ క్రెడిట్ కార్డును ఉపయోగించడం ఖచ్చితంగా ఆమోదయోగ్యమైనది. అయినప్పటికీ, మీ వ్యక్తిగత కొనుగోళ్లకు చెల్లించడానికి మీ కంపెనీ నగదు రిజిస్టర్లో ట్యాప్ చేసే అలవాటును మీరు ఎప్పటికీ తీసుకోనవసరం లేదు. కొన్ని సందర్భాల్లో, ఈ ప్రవర్తన వ్యాపార నాయకుడిగా మీ స్థితికి అనుసంధానించబడిన చట్టపరమైన రక్షణలను విచ్ఛిన్నం చేస్తుంది.- ఉదాహరణకు, ఒక సంస్థ మరియు దాని యజమాని రెండు వేర్వేరు చట్టపరమైన సంస్థలుగా పరిగణించబడతారు. కాబట్టి సంస్థపై కేసు పెడితే, యజమాని తప్పనిసరిగా తన ఇంటిని కోల్పోడు. అయినప్పటికీ, యజమాని వ్యాపార క్రెడిట్ను వ్యక్తిగత ప్రయోజనాల కోసం, వ్యాపారం మరియు యజమాని కోసం ఉపయోగించారని దరఖాస్తుదారు నిరూపించగలిగితే చెయ్యవచ్చు గందరగోళం చెందండి మరియు ఈ సందర్భంలో ఇల్లు స్వాధీనం చేసుకోవచ్చు.

- కార్పొరేషన్ యొక్క పన్ను రిటర్న్ నుండి వ్యక్తిగత ఖర్చులను తగ్గించడం పన్ను మోసం అని కూడా గమనించండి.

-

మీ రుణదాతలు లేదా పెట్టుబడిదారుల నుండి సత్యాన్ని దాచవద్దు. మీ వ్యాపారానికి రుణాలు ఇచ్చే వ్యక్తులు భూమి నుండి బయటపడటానికి మీకు సహాయం చేస్తారు. వారు తాజా ఎవరికి మీరు సత్యాన్ని దాచడానికి ప్రయత్నిస్తారు. మీరు అలా చేస్తే, మీరు నేరం చేస్తారు. అదనంగా, మీరు మీ వ్యాపారాన్ని దీర్ఘకాలంలో ప్రమాదంలో పడేస్తారు ఎందుకంటే మీరు se హించని ఆర్థిక బాధ్యతలను ఎదుర్కొంటారు. మీరు నివారించాల్సిన కొన్ని విషయాలు ఇక్కడ ఉన్నాయి:- మీ వ్యాపారం యొక్క సంభావ్య ఆదాయాన్ని అతిశయోక్తి చేయండి;

- నిర్భందించటం మరియు మీ క్రెడిట్ చరిత్ర నుండి ప్రతికూల డేటాను దాచండి;

- భద్రతగా మీ ఆస్తి విలువ గురించి అబద్ధం చెప్పడం;

- మీ రుణ దరఖాస్తును దాఖలు చేసేటప్పుడు నిజాన్ని తప్పుగా సూచించడానికి రుణదాత మిమ్మల్ని ఒప్పించనివ్వండి, ఎందుకంటే ఇది అన్యాయమైన నిబంధనలపై రుణం కావచ్చు.

- వెంచర్ క్యాపిటల్ పొందడం చాలా కష్టం. కాబట్టి, ఈ విషయానికి సంబంధించి మీకు సహాయం చేయడానికి ఆర్థిక సలహాదారుని సంప్రదించడం గురించి ఆలోచించండి.

- పెట్టుబడి పోర్టల్ల ప్రయోజనాన్ని పొందండి. ప్రపంచవ్యాప్తంగా ఉన్న వ్యవస్థాపకులు మరియు పెట్టుబడిదారులను కనెక్ట్ చేయడానికి "GetCapital.org" చాలా ఉపయోగకరమైన సైట్.

- వివిధ వనరుల నుండి నిధులు పొందవచ్చు. కానీ విధానం ఎల్లప్పుడూ కార్యాచరణ, మీ అవసరాలు మరియు మీరు అంగీకరించగలిగే నష్టాలపై ఆధారపడి ఉంటుంది. "ఫిన్మార్ట్.కామ్" అనేది సమగ్ర అధ్యయనం తర్వాత వ్యాపారానికి ఆర్థిక సహాయం చేయడానికి పూర్తి పరిష్కారాన్ని అందించే సైట్. ఇది భరోసా ఇస్తుంది.

ఫ్రెష్ ప్రచురణలు

దెబ్బతిన్న సిరలను ఎలా చూసుకోవాలి

ఈ వ్యాసం మా సంపాదకులు మరియు అర్హతగల పరిశోధకుల సహకారంతో వ్రాయబడింది, ఇది కంటెంట్ యొక్క ఖచ్చితత్వం మరియు పరిపూర్ణతకు హామీ ఇస్తుంది. ఈ వ్యాసంలో 18 సూచనలు ఉదహరించబడ్డాయి, అవి పేజీ దిగువన ఉన్నాయి.ప్రతి అంశ...

సూక్ష్మ ఆర్కిడ్లను ఎలా చూసుకోవాలి

ఈ వ్యాసంలో: పాటింగ్ మరియు రిపోటింగ్ డైలీ మెయింటెనెన్స్ రిఫరెన్సెస్ సూక్ష్మ ఆర్కిడ్ల నిర్వహణ ప్రాథమిక ఆర్కిడ్ల మాదిరిగానే ఉంటుంది. ప్రామాణిక పరిమాణ ఆర్కిడ్ల మాదిరిగా, సూక్ష్మ ఆర్కిడ్లు వెచ్చని, తడి పరి...